保险不是理财,是硬支出——三种我每年都续的保险

很多大学生圈层会告诉你:大学生不用买保险——本金少、身体好、风险低。

我的看法完全相反:

保险不是理财配置,是硬支出——跟吃饭、住宿一个性质,是给生活兜底的。 该买的就买,不该买的不碰。

之前在 《我不教理财》 里说过我自己理财"做一点,但不当作给大学生的方法推"——保险是少数几个例外,是博客里我会建议你跟着做的。

下面三种我每年都续的保险,每种都给数字,也把截图放出来。

**先说结论:**大学生别先买复杂理财险。真正值得算的是三类低成本兜底:有固定用药就看门诊险,容易坏的小物件看几块钱延保,二手数码优先选带官方保障的。

这篇先看哪几段

- 有固定用药:先看「健康险」

- 常买小电器/雨伞:先看「京东延保」

- 买二手手机/数码:先看「手机保险」

先说清楚:这些图不是装饰,也不是为了显得复杂。它们分别证明三件事:

- 我到底花了多少钱

- 保险到底有没有真的赔 / 退 / 免单

- 这件事是不是能放进普通人的日常流程里

1. 健康险:先看自己是不是"固定支出型"

我初二的时候中了脂溢性皮炎(不知是疫苗后遗症还是别的原因)——之后就一直需要补充维生素、外用米诺地尔;加上长时间用电脑要常备海露——加起来每个月固定有处方药 + 外用药的支出。

支付宝的 好医保门诊险(众安在线承保)刚好覆盖这块。

这一段不是想说"所有大学生都该买门诊险"。

这一段要验证三件事

- 先看自己每个月有没有固定医疗 / 外用药支出

- 再看一年保费是多少

- 最后看历史报销能不能覆盖保费

如果你平时几乎不买药、不复诊、不长期用外用药,那这类保险对你不一定值。

但如果你跟我一样,每个月都有固定支出,那它就不是理财产品,而是把不确定医疗支出压成固定成本。

每月成本是 ¥26.40

这里看的不是保险名气,而是自己每个月先要掏多少钱。月费太高,后面报销再多也容易变成心理负担。

也就是一年 ≈ ¥316.80。

看图重点:月保费是 ¥26.40,换算成年成本约 ¥316.80。只要一年能报回 316.80 以上,这笔账就不亏。

去年累计报销 ¥1315.43

这张图证明它不是"理论上可报销",而是已经跑过完整流程。

看图重点:去年报销 18 次,累计 ¥1315.43。对比一年保费 ¥316.80,已经明显覆盖固定支出。

今年至今已经报销 ¥821.84

只看去年可能是偶然;今年还能继续报,说明这不是一次性套利,而是长期支出被稳定覆盖。

看图重点:今年至今已经报销 ¥821.84。只要用药场景稳定,门诊险的价值就不是碰运气。

把三张图合起来算账

| 项 | 金额 |

|---|---|

| 一年保费 | ¥316.80 |

| 去年报销 | ¥1315.43 |

| 净收益 | +¥998.63(≈ 4.15 倍回本) |

但比"回本"更重要的是:该看的病、该买的药不再要心算"值不值得"。

这就是兜底的意义——它把"硬支出"那一栏的不确定性拍平了。

真实买药场景

下面这三张是线上买药下单的例子。它们不是新的结论,只是证明这套保险确实接在我的日常买药流程里,不是只报过一次。

所以这一段真正的结论不是"大家都去买好医保",而是:没有固定医疗支出,先别急着买;有固定医疗支出,就拿年保费和历史药费算一遍。

2. 京东延保:低成本试错才值得买

我挺爱用京东买东西的——结账的时候愿意多花几块钱给容易坏的东西买延保。

但这里也不是说所有延保都值得买。

这一段要验证三件事

- 东西本身有损坏概率

- 延保价格足够低

- 理赔路径够短,别折腾半天

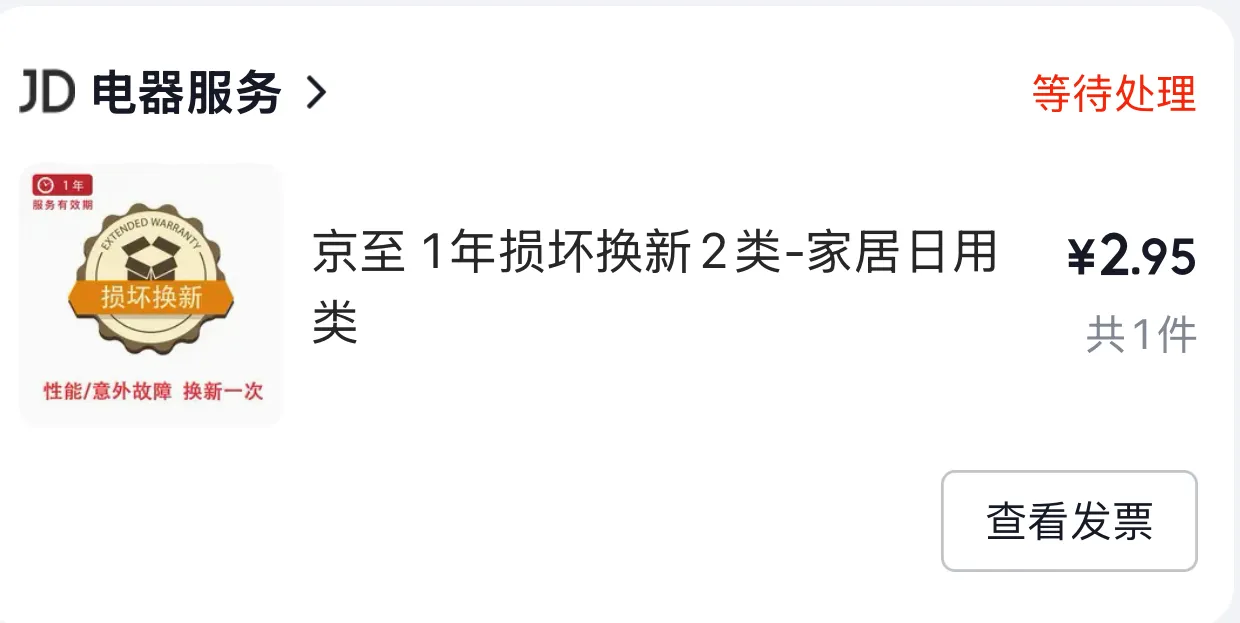

去年买了一把天堂的折叠晴雨伞,加了 ¥2.95 的京至 1 年损坏换新。

延保成本只有 ¥2.95

这个价格的重点是:就算最后没用上,我也只是亏几块钱。它不是几百块的大件延保,不需要纠结半天。

看图重点:延保费只有 ¥2.95。这种成本可以试,亏损上限很低。

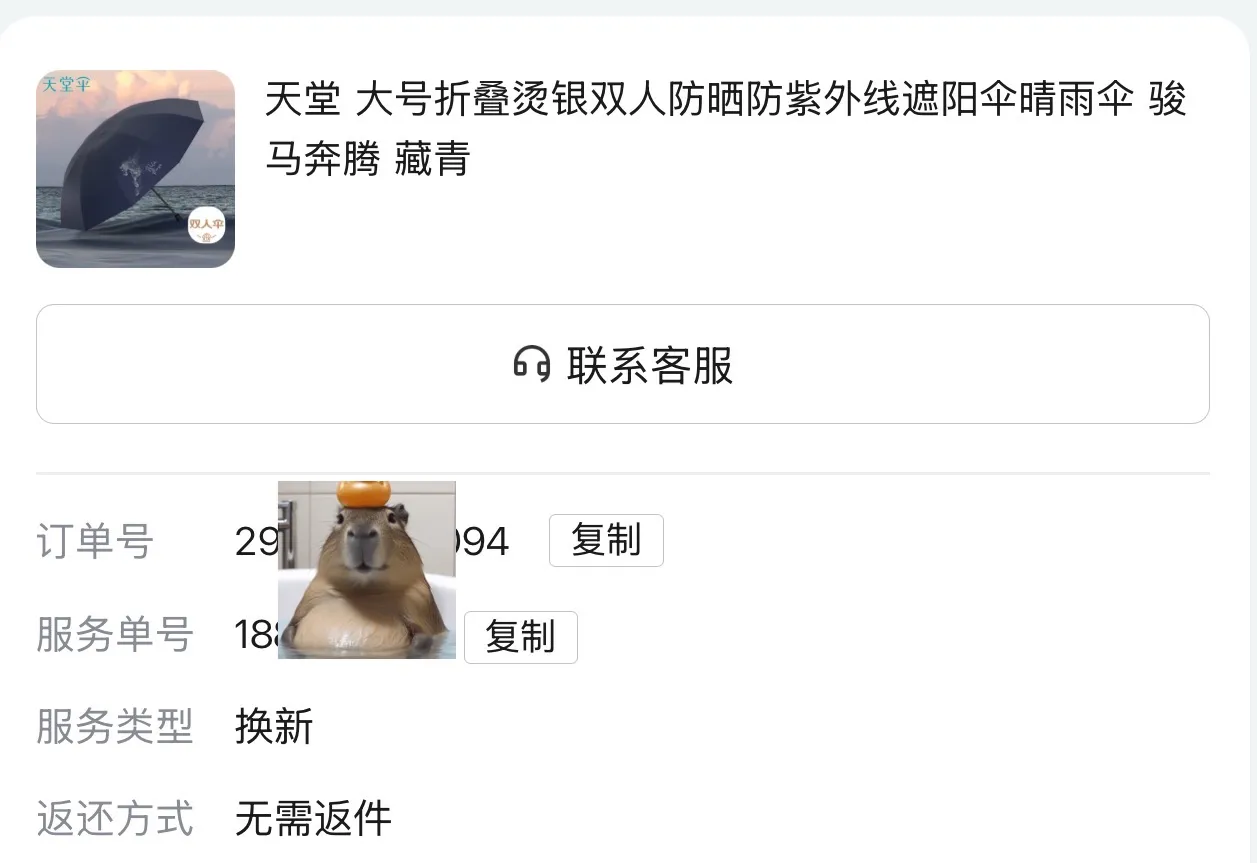

服务条款走换新,而且无需返件

订单系统里走的是 "换新(无需返件)":

看图重点:服务方式是 换新,而且标了无需返件。路径短,才适合顺手买。

但触发服务的时候,那批伞刚好下架了 / 换不出来——京东直接走了全额退款,旧的也不用返回。

触发延保后的账

- 保险费:¥2.95

- 换回来:商品原价全额退款 + 那把伞继续留着用

也就是 ¥2.95 等于免费用了大半年的伞 + 把当初的钱全部拿回来——这是延保最理想的一种结局,保险费变成了"试用押金"、最后全数退回。

不是每次都这么走运。

但 ¥2.95 的成本,完全在我可以承担"试一下"的范围内。

历史上类似的延保服务记录(还有水具、口腔电器之类):

所以我买这类延保,不是因为我相信平台一定让我赚,而是因为:几块钱买一个可能触发的售后入口,亏了也就亏几块,用上就是直接回本。

3. 手机保险:二手数码先看有没有保障

我的备用机是 从闲鱼淘的真我 GT5 150W——带原厂延保。因为是备用机加上我爱折腾,这台我用得比主机还猛。

结果维修次数怪多。

买二手数码,我现在会多看一眼:有没有保、保到什么时候、能不能走官方维修。

这不是形式问题。

手机这种东西,只要屏幕、主板、电池里任意一个大件出问题,维修费就可能直接把二手机的性价比打没。

这台机的维修记录刚好很典型。

二手数码先看三件事

- 有没有保

- 保到什么时候

- 能不能走官方维修

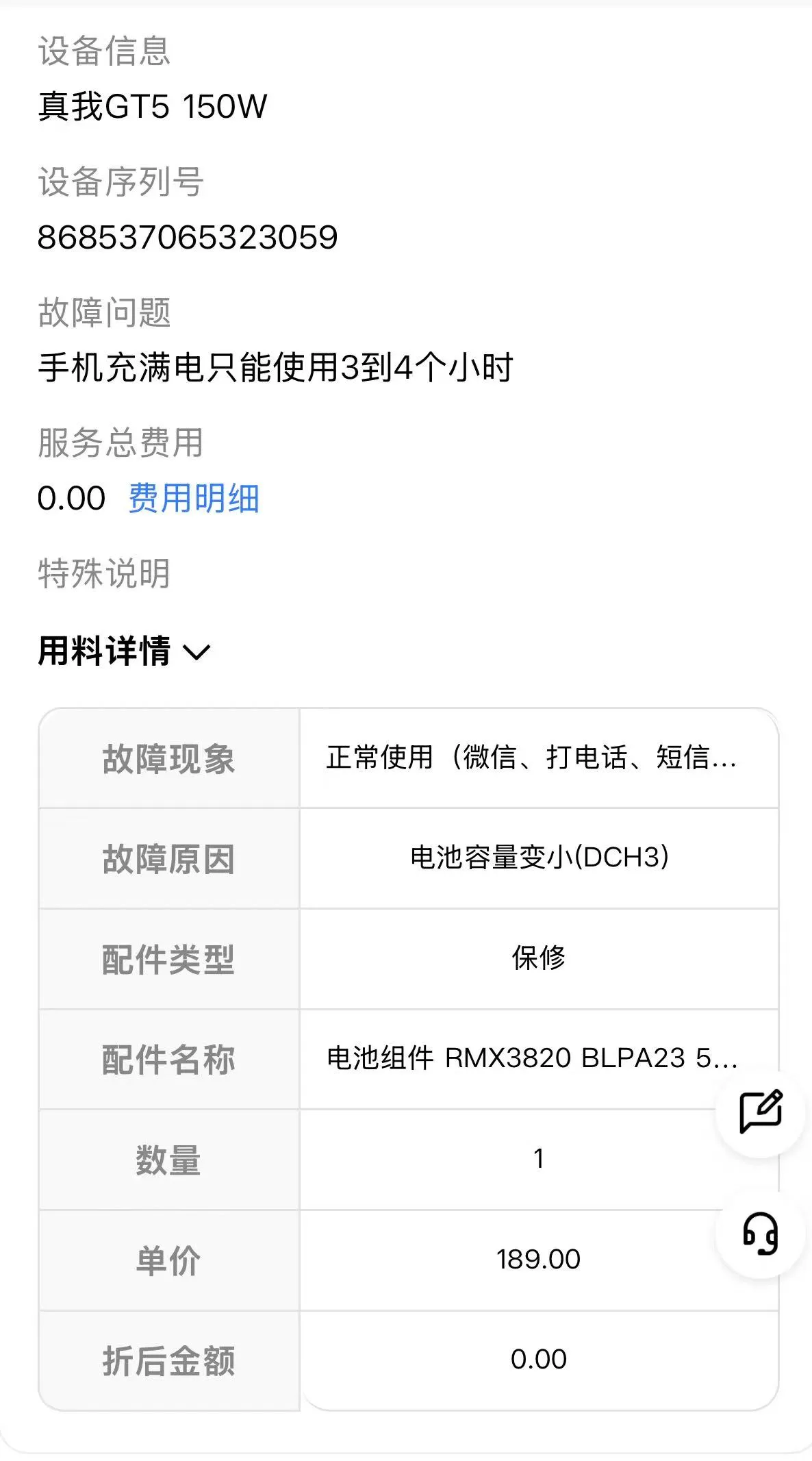

两次电池容量变小,免费换电池

单次原价 ¥189。

这两张图证明的是电池这种常见损耗,也能被保障覆盖。单看一次 ¥189 不算夸张,但两次就是 ¥378。

屏幕摔碎,免费换屏

原价 ¥780。

屏幕属于二手机最容易让人肉疼的维修项。这里折后 ¥0,说明保障不是只覆盖小问题。

两次主板故障,免费换主板

主板故障表现是突然重启 / 开机一直重启进不了系统。单次原价 ¥2150。

主板是这台机器里最关键的证据:单次 ¥2150,已经超过我买这台二手机价格的一半了。两次主板如果自费,二手性价比直接崩掉。

五次维修如果自费,要花多少

| 项目 | 次数 | 单次原价 | 原价合计 |

|---|---|---|---|

| 换电池 | 2 | ¥189 | ¥378 |

| 换屏幕 | 1 | ¥780 | ¥780 |

| 换主板 | 2 | ¥2150 | ¥4300 |

| 合计 | 5 | — | ¥5458 |

实付:¥0。

如果当时挑闲鱼机的时候没坚持要带保障——这台 1370 块的二手机 维修费早就超过新机的价了。

这就是为什么我"保内会出问题的,我都会买保险"。

对二手数码来说,我的判断标准是:便宜只是第一层,带保障才是第二层。只看成交价,不看后续维修风险,很容易捡便宜变成接盘。

一句话收尾

不要把保险跟理财放在一起想——

理财是想让钱长出更多钱,保险是不让生活被一次意外掀翻。

一个是"加法",一个是"防减法"。

大学生算自己的账:

- 每月有固定医疗 / 外用药支出 → 算一下门诊险,年保费 vs 累计报销,1 倍以内就赚回来

- 常用且容易坏的东西 → 买的时候顺手加 2-3 块延保,最差也就亏几块

- 二手数码 → 优先挑带原厂保障的,比"无保版"贵不了多少,却能多扛 1-2 年

算账只需要多想一步——保险这件事也是。

你买过哪些保险?后来用上了吗? 评论区聊聊你最值的一次 / 最坑的一次。